НДС – это налог на добавленную стоимость , но данное определение не четко характеризует данную категорию сборов, поэтому простому человеку сложно понять, что это такое. На самом деле расчет данного налога осуществляют только те лица, которые ведут предпринимательскую деятельность и занимаются коммерческой деятельностью. Рассмотрим, что это такое и чему равен НДС.

Как говорилось ранее, аббревиатура НДС расшифровывается как «налог на добавленную стоимость». Отсюда становиться понятно, что данный сбор накладывается на предпринимателей, которые осуществляют коммерческую деятельность. И этот налог взимается от полной стоимости товара или услуги.

Если говорить простыми словами, то НДС – это обязательная выплата в государственный бюджет, она накладывается на все товары и услуги. Кстати, именно этот сбор является одним из крупных источников формирования государственного бюджета, поэтому отменить его невозможно. Итак, в стоимость любого товара или услуги обязательно включен НДС, или, простыми словами, покупатели покупают товар дороже на ставку налога, которую продавец вынужден включать в цену своего продукта.

Как рассчитывается налог: стоимость товара * налоговую ставку.

Например, если цена товара 10000 рублей, то расчет будет выглядеть следующим образом 10000×1,18=11800 (при ставке 18%) – это и есть конечная стоимость продукции. Из данной суммы продавец уплачивает налог в размере 1800 рублей. Из данного примера наглядно видно, что покупатель полностью компенсирует размер налога на добавленную стоимость.

Налоговая ставка

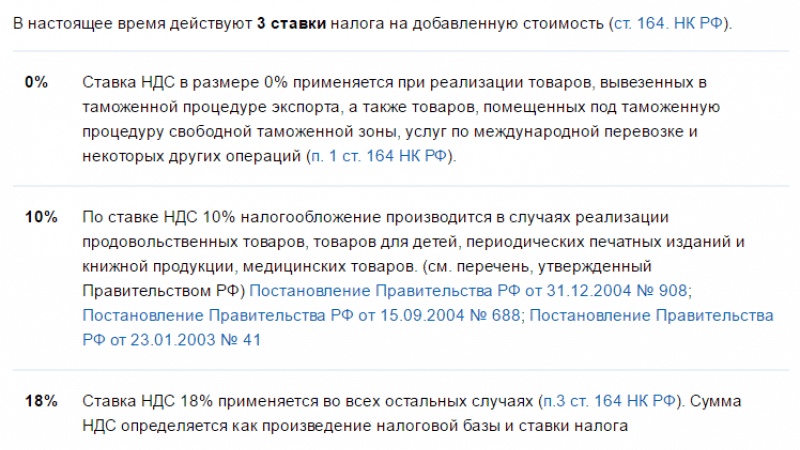

Базовая ставка налога на добавленную стоимость составляет 18%. Но не все объекты налогообложения уплачивают в бюджет именно 18%, у некоторых предпринимателей есть послабление. Рассмотрим, сколько процентов НДС и от чего зависит ставка.

Ставки по налогу на добавленную стоимость

Нулевая ставка НДС

Ставка по налогу на добавленную стоимость 0% применяется по отношению к продукции, которая экспортируется за пределы РФ. Этот факт регламентирован Налоговым кодексом п. 1 ст. 164. Теперь о том, что именно не облагается налогом:

- перевозки багажа и пассажиров за пределы РФ водным, наземным и воздушным транспортом. ИП и юридические лица, которые сдают в аренду средства передвижения, отправляемые за границу;

- поставка за границу природного газа нефти, электроэнергии и прочих ресурсов;

- реализация продукции космического назначения;

- оказание услуг иностранным учреждениям;

- жизненно важные лекарственные препараты;

- продажа золота и драгоценных металлов в Центробанк или иные государственные фонды;

- хранение продукции, готовящейся к экспорту.

Кроме того, ставка по НДС 0% может применяться по отношению к предпринимателям и юридическим лицам с малым оборотом, не более 2000000 рублей.

Ставка 10%

При расчете налога на добавленную стоимость применяется ставка 10% в следующих случаях:

- Продовольственные товары. В этот список входят: хлеб, мясо и птица, молоко и молочные продукты, макаронные изделия, яйца, соль и сахар, рыба и морепродукты, масло и маргарин, детское питание.

- Детские товары: обувь, одежда, подгузники, школьные принадлежности, коляски, кроватки и матрацы.

- Лекарственные средства.

- Перевозка грузов и пассажиров на самолетах по РФ.

- Медицинское оборудование.

- Журналы и газеты, книги и научная литература.

Полный список товаров и услуг можно узнать из правительственных постановлений № 1435, 688, 908, 41.

Ставка 18%

В остальных случаях применяется ставка 18%, это на те товары, которых нет в списках товаров и услуг, в отношении которых применяется ставка 0 или 10%.

Таким образом, какой процент НДС применяется к тому или иному товару или услуги зависит от их назначения. Полная и подробная информация о налоге на добавленную стоимость изложена в Налоговом кодексе РФ.