По кассе отдает на откуп компании (Указание Банка России от 11 марта 2013 г. № 3210-У). Например, должен сам определить, где и как оборудовать кассу, каким образом организовать хранение документов, утвердить порядок и сроки проведения кассовых ревизий. Еще больше правил устанавливает руководитель той компании, в которой есть обособленные подразделения.

Можно каждое решение руководителя оформить отдельным приказом. Но удобнее оформить единый документ — положение о ведении кассовых операций. А в нем собрать если не все, то большую часть важных дополнений к официальному кассовому порядку.

Причем сформулировать свои правила так, чтобы выполнить их было просто, но это не шло в ущерб организации. Не упустить главного при оформлении такого документа вам поможет наша статья. А готовый образец положения о ведении кассовых операций представлен ниже.

Самая важная информация, которую надо включить в положение

В положении не нужно дублировать требования из Указания № 3210-У. Достаточно сделать ссылку на этот документ. (1 ) Подробно надо расписать только те его пункты, которые четко не сформулированы, а также моменты, урегулирование которых Банк России прямо возлагает на руководителя компании.

Где и какая в компании касса (2 ) . Директор компании сам определяет, каким должно быть в компании место для проведения кассовых операций, то есть касса (п. 2 Указания № 3210-У). Можно предусмотреть, что в ней есть зарешеченное окошко, через которое кассир выдает и получает деньги. А сейф, в котором они хранятся, накрепко приделан к полу. Но если такие предосторожности директор считает лишними, то в положении можно лишь назвать место, где работает кассир. Например, помещение бухгалтерии или кабинет № 4 (см. образец положения о ведении кассовых операций выше).

Кто в компании кассир (3 ). Руководителю надо решить, кто в организации ведет кассовые операции, то есть работает кассиром (п. 4 Указания № 3210-У). Выбрать этого человека можно только из числа работников компании. Например, нельзя назначить кассиром сотрудника специализированной организации, которой компания передала ведение бухучета. А вот из работников можно выбрать кого угодно.

Так, если в компании по штатному расписанию нет должности кассира, директор может назначить им хоть главбуха, хоть секретаря. Главное ему должностные права и обязанности кассира и ознакомить его с этими правами и обязанностями.

В положение незачем вписывать права и обязанности кассира. И тем более называть его Ф. И. О. Иначе потом придется вносить поправки при каждой кадровой перестановке.

Достаточно сказать, например, что кассиром является работник, который занимает эту должность в соответствии со штатным расписанием и с которым заключен трудовой договор. Либо установить, что в компании кассиром является бухгалтер по учету зарплаты. Тогда в должностную инструкцию бухгалтера (или трудовой договор с ним) надо вписать права и обязанности кассира и пусть поставит подпись, что прочитал. При желании директор может быть кассиром и сам.

Если в компании несколько кассиров, то надо выбрать, кто из них старший. Обычно должность старшего кассира также отражают в штатном расписании. Тогда в положении можно ограничиться оговоркой, что в компании кассовые операции ведут старший кассир и кассир.

Какие в компании документы — электронные или бумажные (4 ). Новый порядок позволяет составлять документы по кассе от руки или на компьютере, на бумаге или в электронном виде (п. 4.7 Указания № 3210-У).

Можно заложить в положение все возможные варианты. Но сейчас есть неясность, вправе ли организация часть документов оформлять на бумаге, а часть в электронном виде. Кроме того, бумажные документы (кроме приходников и расходников) можно исправлять, а электронные нет. Поэтому до появления официальных разъяснений безопаснее все делать как раньше. То есть предусмотреть в положении, что приходники, расходники, кассовую книгу, ведомости и т. п. организация составляет в компьютерной программе, а затем распечатывает и хранит в бумажном виде.

Кто оформляет кассовые документы (5 ). Директор должен назначить того, кто в компании отвечает за оформление кассовых документов, то есть приходников и расходников. Иначе говоря, создает их в программе и распечатывает.

На практике это чаще всего делают сами кассиры перед тем, как получить или выдать деньги. Тогда в положении так и надо сказать. Ведь возможен и другой вариант: главный бухгалтер распечатывает приходник (расходник), ставит на нем свою подпись, а затем передает этот документ кассиру (п. 5.1 Указания № 3210-У).

Где и сколько времени надо хранить документы (6 ). В положении надо расписать, как в компании организовано хранение всех документов по кассе (п. 4.7 Указания № 3210-У). Во-первых, сказать о сроке хранения. Это пять лет (приказ Минкультуры России от 25 августа 2010 г. № 558). Во-вторых — о месте хранения. Обычно это бухгалтерия. Но можно предусмотреть, к примеру, что документы старше трех лет передаются в архив компании. В-третьих — кто отвечает за сохранность (сам директор, главбух, бухгалтер).

Как заверяется доверенность на получение или внесение наличных (7 ). В положении надо сказать, каким образом в компании заверяются копии доверенностей, по которым кассир выдает наличные из кассы. Поясним, о чем речь.

Если кассир выдает деньги кому-то по доверенности (например, работник контрагента привез товар и забирает наличную оплату за него), то этот документ должен остаться в компании. Кассир прикладывает ее к расходнику.

Но бывает, что доверенность выписывают на долгое время. Или же она дает право сотруднику получать наличные не в одной, а в нескольких разных организациях. Тогда забирать оригинал доверенности у него не надо. Достаточно сделать копию. Она будет лежать у кассира.

В положении надо предусмотреть, как именно заверяется эта копия (п. 6.1 Указания № 3210-У). Самый простой вариант — кассир делает эту копию, ставит на ней дату и подпись.

Так, можно установить, что снимать наличные средства со счета вправе только кассир и руководитель. Или главбух в случае отпуска кассира. А перевозить их он должен исключительно на корпоративной машине. В метро и автобусе может случиться всякое.

Если наличные пропадут, то пострадает и компания, и кассир. Обычно с ним о полной материальной чтобы можно было взыскать всю сумму ущерба.

Что добавить в положение об обособленных подразделениях

Компании, в которой есть обособленные подразделения, надо посвятить им отдельный раздел положения. Ведь в этой части тоже требуется урегулировать много моментов. Вот самые важные.

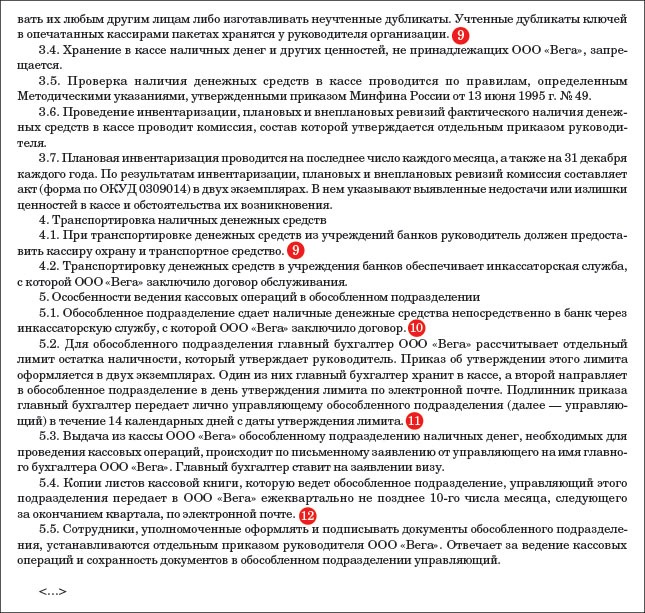

Куда подразделение сдает наличку (10 ). Новые правила поставили точку в вопросе о кассовом лимите обособленных подразделений. Предельное значение остатка наличных надо установить для каждого из них, а не только для и (п. 2 Указания № 3210-У). Исключение — малые предприятия. Они вправе не устанавливать лимит ни для себя, ни для своих дополнительных офисов.

Порядок расчета лимита для подразделения зависит от того, куда оно сдает наличные: непосредственно в банк или же в кассу головного офиса. Выбранный для допофиса вариант нужно закрепить в положении.

Как передать допофису приказ о его лимите (11 ). Головной офис должен передать каждому обособленному подразделению приказ об установленном для него лимите. Речь идет как о тех подразделениях, которые сдают наличность в банк, так и о тех дополнительных офисах, которые передают свои деньги в кассу головного офиса (азб. 6 п. 2 Указания № 3210-У). В положении надо закрепить порядок передачи этого приказа.

Наиболее простой вариант — чтобы приказ о лимите остатка наличных забрал сам кассир подразделения и расписался об этом на экземпляре, который остается в головном офисе. А самый безопасный — передать приказ лично в руки руководителю подразделения, который сам будет отвечать за то, чтобы отдать этот документ своему кассиру.

Когда и как подразделение передает в компанию свою кассовую книгу (12 ). В новом кассовом порядке не сказано прямо о том, что любое подразделение компании должно вести свою кассовую книгу. Но есть правило: обособленные подразделения передают организации копию листа кассовой книги (абз. 7 п. 4.6 Указания № 3210-У).

По этой причине безопаснее, чтобы отдельные книги были в каждом допофисе. А в положении надо сказать, в каком порядке копия листа будет передаваться в головной офис и как часто. Оригинал листа передавать не требуется, а требований к оформлению копии в новых правилах нет. Значит, можно установить, что кассир подразделения направляет в центральный офис копию листа по электронной почте.

Что касается срока, то конкретных требований в Указании № 3210-У нет. Здесь главное успеть передать всю книгу к моменту составления бухгалтерской отчетности. А потому компания имеет право прописать в положении, что листы книги отправляются раз в месяц, квартал или даже год.

Как утвердить положение

Положение о ведении кассовых операций должен утвердить руководитель компании. Поэтому данный документ удобно оформить в виде приложения к приказу директора (см. образец приказа ниже). Сотрудников, которые непосредственно работают с кассой — главбуха, бухгалтера, кассира, — надо ознакомить с новым положением.

Но их подписи лучше собирать не на распоряжении руководителя и не на приложении, а на отдельном листе (его также можно сделать приложением к приказу) или в специальном журнале произвольной формы. Тогда даже при постоянных кадровых перемещениях вам не понадобится перепечатывать приказ из-за того, что на нем уже не хватает места для подписей ответственных работников.

В приказе упомяните, что новое положение о ведении кассовых операций директор утвердил в связи с вступлением в силу Указания Банка России от 11 марта 2013 г. № 3210-У. А также скажите, что текст положения, разработанного компанией, приведен в приложении к приказу.